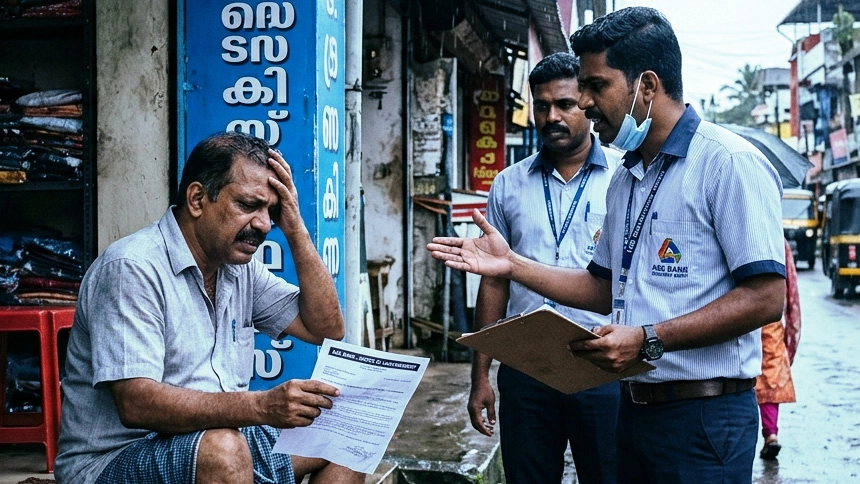

ഇന്ത്യയിലെ വായ്പ ആവാസവ്യവസ്ഥ ഒരു നിയന്ത്രണ സംവിധാനത്തിലേക്ക് മാറാന് ഒരുങ്ങുകയാണ്. വായ്പയെടുത്തവരില് നിന്നും മുടങ്ങിപ്പോയ ഗഡുക്കളും വായ്പയും തിരിച്ചുപിടിക്കുന്ന ബാങ്ക് നടപടിക്രമങ്ങളില് ആര്ബിഐ ചില മാറ്റങ്ങള് മുന്നോട്ടുവെച്ചിരിക്കുകയാണ്. വായ്പാദാതാക്കളെ സമ്മര്ദ്ദത്തിലാക്കി വായ്പ തിരിച്ചുപിടിക്കുന്ന രീതിക്ക് ബദലായി കൃത്യമായ നടപടിക്രമങ്ങളിലൂന്നിയ, വായ്പയെടുത്തവര്ക്ക് സമ്മര്ദ്ദം നല്കാത്തതും സുതാര്യത ഉറപ്പുവരുത്തുന്നതുമായ ചട്ടക്കൂടാണ് റിസര്വ്വ് ബാങ്ക് അവതരിപ്പിച്ചിരിക്കുന്നത്.

ജൂലൈ 1 മുതല് പ്രാബല്യത്തില് വരുന്ന ലോണ് റിക്കവറിയുമായി ബന്ധപ്പെട്ട ആര്ബിഐയുടെ പുതിയ നിയമം ദാക്ഷിണ്യമില്ലാത്ത വായ്പ തിരിച്ചുപിടിക്കലിന് നിയന്ത്രണമേര്പ്പെടുത്തി റിക്കവറി ഏജന്റുമാരുടെ പ്രവര്ത്തനങ്ങള്ക്ക് മേല്നോട്ടം നല്കാനും ഇത് സംബന്ധിച്ച പരാതി പരിഹാര സംവിധാനം ശക്തിപ്പെടാനും ലക്ഷ്യമിട്ടുള്ളതാണ്. ലോണ് റിക്കവറിയുടെ പേരിലുള്ള പീഡനങ്ങള്, അധിക്ഷേപങ്ങള്, ഒട്ടും സുതാര്യമല്ലാത്ത നടപടിക്രമങ്ങള്, വ്യക്തിവിവരങ്ങളുടെ ദുരുപയോഗം എന്നിവ സംബന്ധിച്ച പരാതികള് വര്ധിച്ചുവരുന്ന സാഹചര്യത്തിലാണ് ആര്ബിഐയുടെ ഇടപെടല്.

എന്തിനാണ് ആര്ബിഐ നിയമം കടുപ്പിക്കുന്നത്?

ഇന്ത്യയിലെ റീട്ടെയ്ല് ക്രെഡിറ്റ് മേഖലയുടെ അതിവേഗത്തിലുള്ള വളര്ച്ച, പ്രത്യേകിച്ച് പേഴ്സണല് ലോണ്, മൈക്രോഫിനാന്സ്, സുരക്ഷിതമല്ലാത്ത വായ്പയെടുക്കല് എന്നീ മേഖലകളില് വലിയ തോതില് കൃത്യവിലോപം, റിക്കവറി ഔട്ട്സോഴ്സിംഗ് എന്നിവ റിപ്പോര്ട്ട് ചെയ്യപ്പെടുന്ന സാഹചര്യത്തിലാണ് ആര്ബിഐയുടെ നിര്ണ്ണായക ഇടപെടല് ഉണ്ടാകുന്നത്. റിക്കവറി ഏജന്റുമാര്ക്കുള്ള കമ്മീഷന് അടിസ്ഥാനത്തിലോ പ്രകടന മികവിന്റെ അടിസ്ഥാനത്തിലോ ഉള്ള വേതന ഘടന പലപ്പോഴും അതിരുകടന്ന ലോണ് റിക്കവറി നടപടികളിലേക്ക് ഏജന്റുമാരെ എത്തിക്കുന്നു.

ഈ സാഹചര്യത്തിലാണ് ആര്ബിഐ ഉത്തരവാദിത്തമുള്ള ബിസിനസ് പ്രവര്ത്തന രീതിക്ക് ഊന്നല്നല്കി ചില ചട്ടങ്ങള് മുന്നോട്ടുവെച്ചിരിക്കുന്നത്. സമ്മര്ദ്ദത്തിലാക്കല് എന്നതിനേക്കാള് ധാര്മ്മികതയിലധിഷ്ഠിതമായ ലോണ് റിക്കവറി നടപടിക്രമമാണ് ആ ചട്ടങ്ങളുടെ അടിസ്ഥാനം. RBI (കൊമേഴ്സ്യല് ബാങ്ക്സ്- റെസ്പോണ്സിബിള് ബിസിനസ് കണ്ടക്ട്) രണ്ടാം ഭേദഗതി നിര്ദ്ദേശങ്ങള്, 2026 എന്ന് പേരില് കേന്ദ്രബാങ്ക് പുറത്തിറക്കിയിരിക്കുന്ന കരട് വായ്പയെടുക്കുന്ന ആളുടെ സുരക്ഷ, സുതാര്യത, ലോണ് റിക്കവറി സമയത്തെ അധിക്ഷേപം എന്നിവ തടയാന് ലക്ഷ്യമിടുന്നു. ലോണ് റിക്കവറിയില് ചില പരിഷ്കാരങ്ങള് ഉണ്ടാകുമെന്ന് 2026-ലെ ബജറ്റ് പ്രസംഗത്തില് ധനമന്ത്രി നിര്മ്മല സീതാരാമന് പ്രഖ്യാപിച്ചതിന് പിന്നാലെയാണിത്. കരട് ഭേദഗതി നിര്ദ്ദേശങ്ങളിലുള്ള പൊതുജനങ്ങളുടെയും ബന്ധപ്പെട്ടവരുടെയും തല്പ്പരകക്ഷികളുടെയും പ്രതികരണങ്ങള് പരിഗണിച്ച ശേഷം സര്ക്കാര് അനുമതിയോടെ 2026 ജൂലൈ ഒന്നിന് പുതിയ നിയമങ്ങള് പ്രാബല്യത്തില് വരും.

ആര്ബിഐയുടെ പ്രധാന നിര്ദ്ദേശങ്ങള്

ബാങ്കുകളെ കൂടാതെ സ്മോള് ഫിനാന്സ് ബാങ്ക്, എന്ബിഎഫ്സികള്, അര്ബന് കോ-ഓപ്പറേറ്റീവ് ബാങ്കുകള്, പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകള് എന്നിവയ്ക്കും ആര്ബിഐ നിര്ദ്ദേശങ്ങള് പുറത്തിറക്കിയിട്ടുണ്ട്.

എന്തെല്ലാമാണ് ആര്ബിഐയുടെ പ്രധാന നിര്ദ്ദേശങ്ങളെന്ന് നോക്കാം

- ബാങ്കുകള്ക്ക് നിര്ബന്ധിത റിക്കവറി നയം

- റിക്കവറി ഏജന്റുമാരെ നിയമിക്കുന്നതിന് കര്ശനനിയമങ്ങള്

- വായ്പയെടുക്കുന്നവര്ക്ക് സുതാര്യത

- ലോണ് റിക്കവറി നടപടിക്രമങ്ങളില് മാന്യമായ ഇടപെടല്

- ആസ്തി ഏറ്റെടുക്കലിന് വ്യക്തമായ നിയമങ്ങള്

- റിക്കവറി ഏജന്റുമാരെ നിരീക്ഷിക്കല്

- റിക്കവറി ഏജന്റുമാര്ക്ക് പെരുമാറ്റച്ചട്ടങ്ങള്

- അധിക്ഷേപം/ ശാരീരിക ആക്രമണം എന്നിവയ്ക്ക് നിരോധനം

- കാര്യക്ഷമമായ പരാതി പരിഹരിക്കല് സംവിധാനം

- മറ്റ് നിയമങ്ങളുടെ പാലനം

ഇതുകൂടാതെ റിക്കവറി നടപടിക്രമങ്ങള് ആരംഭിക്കുന്നതിന് മുമ്പായി ബാങ്കുകള് റിക്കവറി ഏജന്റുമാരുടെ പേരുവിവരങ്ങള് വായ്പ എടുത്തവര്ക്ക് നല്കണമെന്നും റിക്കവറി നടക്കുന്നതിനിടയില് ഏജന്റുമാര് മാറിയാല് അക്കാര്യം ഉടനടി വായ്പയെടുത്തവരെ അറിയിക്കണമെന്നും റിക്കവറി ഏജന്റുമാര് സെയില്സ്-അടിസ്ഥാനത്തിലുള്ള ആനുകൂല്യങ്ങളില് ആകൃഷ്ടരായല്ല പ്രവര്ത്തിക്കുന്നതെന്ന് ഉറപ്പുവരുത്തണമെന്നും ആര്ബിഐ നിര്ദ്ദേശിച്ചിട്ടുണ്ട്. ആനുകൂല്യങ്ങള് മുന്നിര്ത്തി ലോണ് റിക്കവറി ഏജന്റുമാര് വായ്പയെടുത്തവരോട് കാണിക്കുന്ന മോശം പെരുമാറ്റ രീതികളെ നിയന്ത്രിക്കുക എന്നതാണ് ഈ നിര്ദ്ദേശത്തിന് പിന്നിലെ ലക്ഷ്യം.

വായ്പ തിരിച്ചുപിടിക്കല് എങ്ങനെയായിരിക്കണം

പുതുക്കിയ സംവിധാനം അനുസരിച്ച് ലോണ് റിക്കവറിയെന്നത് പിന്നണിയില് നടക്കുന്ന നടപടിക്രമം ആയിരിക്കരുത്. വായ്പ എടുത്തവര്ക്ക് ലോണ് റിക്കവറി സംബന്ധിച്ച് ഔദ്യോഗിക അറിയിപ്പ് ലഭിച്ചിരിക്കണം. റിക്കവറി ചുതലയുള്ള ഏജന്റുമാര്ക്ക് കത്ത്, എസ്എംഎസ്, ഇ-മെയില് എന്നിവ മുഖേന റിക്കവറി അറിയിപ്പ് നല്കാം.

തിരിച്ചടവ് സംബന്ധിച്ച പ്രശ്നങ്ങള് നേരിടുന്ന വായ്പ സ്വീകര്ത്താക്കളെ തിരിച്ചറിയുന്നതിനുള്ള സംവിധാനം ബാങ്കുകള് ഒരുക്കണം. അവര്ക്ക് ആവശ്യമായ മാര്ഗ്ഗനിര്ദ്ദേശങ്ങള് നല്കണം.

റിക്കവറി ഏജന്റുമാര്ക്ക് വായ്പയെടുത്തവരെ സംബന്ധിച്ച്, റിക്കവറിക്ക് വേണ്ട വിവരങ്ങള് മാത്രം കൈമാറുക.

ബാങ്കുകള് എംപാനല് ചെയ്തിട്ടുള്ള റിക്കവറി ഏജന്റുമാരുടെ പട്ടിക അവരുടെ ബ്രാഞ്ചുകളിലും ആപ്പുകളിലും വെബ്സൈറ്റുകളിലും പ്രസിദ്ധപ്പെടുത്തുക.

ബാങ്കിന് വേണ്ടി റിക്കവറിക്കായി ഒരു ഏജന്റിനെയോ ജീവനക്കാരനെയോ നിയോഗിക്കുമ്പോള് പെരുമാറ്റ ചട്ടവും നയങ്ങളും പാലിക്കുമെന്ന് അവരില് നിന്നും സമ്മതപത്രം വാങ്ങുക.

റിക്കവറി ഏജന്റുമാരെ നിയോഗിക്കുന്നതിന് മുമ്പ് ബാങ്ക് അക്കാര്യം വായ്പയെടുത്തവരെ അറിയിക്കുക.

വായ്പയെടുത്തവര് ഏതെങ്കിലും രീതിയിലുള്ള പരാതികള് മുന്നോട്ടുവെച്ചാല്, അത് പരിഹരിക്കുന്നത് വരെ ബാങ്കുകള് റിക്കവറി പ്രക്രിയകള് നിര്ത്തിവെക്കണം. അതേസമയം റിക്കവറി നിര്ത്തിവെക്കുന്നതിന് കെട്ടിച്ചമച്ച പരാതി ആണെന്ന് ബോധ്യപ്പെട്ടാല് ബാങ്കുകള്ക്ക് റിക്കവറിയുമായി മുന്നോട്ടുപോകാം.

വായ്പ തിരിച്ചടയ്ക്കാത്തതുമായി ബന്ധപ്പെട്ട് ഏജന്റുമാരോ ജീവനക്കാരോ എത്രതവണ വായ്പയെടുത്തവരെ വിളിച്ചുവെന്നതും ആ സമയവും രേഖപ്പെടുത്തിവെക്കണം. കൂടാതെ ഇക്കാര്യത്തിനായുള്ള ആശയവിനിമയങ്ങളുടെ ഉള്ളടക്കം റെക്കോര്ഡ് ചെയ്യുകയും വേണം. അത് വായ്പയെടുത്തവരെ അറിയിക്കുകയും വേണം.

റിക്കവറി ടാര്ഗറ്റുകളോ ആനുകൂല്യങ്ങളുടെ ഘടനയോ ഏജന്റുമാരുടെയോ ജീവനക്കാരുടെയോ നടപടിക്രമങ്ങളെ സ്വാധീനിക്കുന്നില്ലെന്നും വായ്പയെടുത്തവരോട് അപമര്യാദപരമായ പെരുമാറ്റം ഉണ്ടാകുന്നില്ലെന്നും ബാങ്കുകള് ഉറപ്പുവരുത്തണം.

വായ്പ തിരിച്ചുപിടിക്കലിന്റെ ഭാഗമായി ബാങ്ക് പ്രതിനിധികള്ക്ക് വായ്പയെടുത്തവര്ക്ക് കത്തയക്കുകയോ ഫോണില് വിളിക്കുകയോ നേരിട്ട് കാണുകയോ വീട് സന്ദര്ശിക്കുകയോ ചെയ്യാം. എന്നാല് ആസ്തി ഏറ്റെടുക്കുന്നത് അടക്കമുള്ള നിയമ/ റിക്കവറി നടപടികള്ക്ക് മുമ്പായി വായ്പയെടുത്തവര്ക്ക് നോട്ടീസ് നല്കണം. അതുപോലെ, വായ്പ തിരിച്ചുപിടിക്കലിന്റെ ആദ്യശ്രമമായി ഒരിക്കലും നിയമ നടപടി എടുക്കരുതെന്നും റിസര്വ്വ് ബാങ്ക് നിര്ദ്ദേശത്തില് പറയുന്നു.

റിക്കവറി ഏജന്റുമാര് ചെയ്യേണ്ടതും ചെയ്യരുതാത്തതും

വായ്പയെടുത്തവരുടെ സ്വകാര്യതയെ മാനിക്കുക – വായ്പയെടുത്ത ആളുകളുമായി മാത്രം ബന്ധപ്പെടുക. അവരുടെ ബന്ധുക്കളുമായോ പരിചയക്കാരുമായോ ബന്ധപ്പെടാതിരിക്കുക.

ബന്ധപ്പെടേണ്ട സമയം – റിക്കവറി ഏജന്റുമാര് രാവിലെ 8 മണിക്കും വൈകുന്നേരം 7 മണിക്കും ഇടയില് മാത്രമേ വായ്പയെടുത്തവരെ വിളിക്കുകയോ സന്ദര്ശിക്കുകയോ ചെയ്യാവൂ. മാത്രമല്ല ഫോണ് വിളിക്കരുതെന്നോ അല്ലെങ്കില് നിശ്ചിത സമയത്ത് മാത്രം കാണാനെത്താനോ വായ്പയെടുത്തവര് ആവശ്യപ്പെട്ടാല് അങ്ങനെ ചെയ്യണമെന്നും ആര്ബിഐ പറയുന്നു.

സന്ദര്ശന സ്ഥലം – വായ്പയെടുത്തവരെ നേരിട്ട് കാണുന്നതിന് അവര് തിരഞ്ഞെടുക്കുന്ന സ്ഥലം തിരഞ്ഞെടുക്കുക, അവിടെ ഇല്ലാത്ത പക്ഷം വീട്ടിലും, അവിടെയും ഇല്ലാത്തപക്ഷം മാത്രം ജോലിസ്ഥലത്തും എത്തി കാണുക.

അനുചിത സമയങ്ങള് തിരഞ്ഞെടുക്കാതിരിക്കുക – കുടുംബത്തിലെ മരണാനന്തര ചടങ്ങുകള്, ദുരന്തം, വിവാഹം, ഉത്സവം എന്നിവ പോലുള്ള അവസരങ്ങളില് വായ്പാദാതാക്കളെ ബന്ധപ്പെടാതിരിക്കുക.

പണം പിരിക്കുന്ന സ്ഥലം – മൈക്രോഫിനാന്സ് ലോണുകളുടെ കാര്യത്തില് തവണ പിരിക്കാനോ മുതല് തിരിച്ചുപിടിക്കുന്നതിനോ വായ്പയെടുത്തയാളും വായ്പാദാതാവും തീരുമാനിക്കുന്ന സ്ഥലം തിരഞ്ഞെടുക്കുക. അതേസമയം ഈ സ്ഥലത്ത് വായ്പ എടുത്തയാള് ഇല്ലാത്തപക്ഷം വീട്ടില് ചെല്ലാം.

വായ്പ എടുത്തവരുമായുള്ള ഇടപെടല് – വായ്പ എടുത്തവരുമായി മാന്യമായുള്ള ഇടപെടലാണ് വേണ്ടത്. മാത്രമല്ല, അവരുടെ വീട്ടിലോ മറ്റ് സ്ഥലങ്ങളിലോ ചെന്ന് കാണുമ്പോള് മാന്യവും മര്യാദാപൂര്ണ്ണവുമായ പെരുമാറ്റം നിലനിര്ത്തുക.

ബാങ്കിന്റെ അനുമതി വാങ്ങണം – വായ്പ എടുത്തവരോട് കത്തിലൂടെ ബന്ധപ്പെടുന്നതിന് ബാങ്കിന്റെ അനുമതി വാങ്ങണം.

നിരോധിച്ച റിക്കവറി നടപടിക്രമങ്ങള്

വായ്പാതുക തിരിച്ചുകിട്ടാന് ബാങ്ക് ജീവനക്കാരോ റിക്കവറി ഏജന്റോ തെറ്റായ മാര്ഗ്ഗങ്ങള് തിരഞ്ഞെടുക്കരുതെന്ന് ആര്ബിഐ രേഖയില് പറയുന്നു. ഈ തെറ്റായ മാര്ഗ്ഗങ്ങള് ഏതെല്ലാമാണെന്ന് ആര്ബിഐ വ്യക്തമാക്കുന്നുണ്ട്;

- മോശം ഭാഷപ്രയോഗങ്ങള്, അധിക്ഷേപങ്ങള്

- മൊബൈല് ഫോണിലൂടെയോ സോഷ്യല്മീഡിയ വഴിയോ അനുചിത സന്ദേശങ്ങള് അയക്കല്

- വായ്പയെടുത്തയാളെ അമിതമായി വിളിച്ച് ശല്യപ്പെടുത്തല്, നിര്ദ്ദിഷ്ട സമയത്തിന് പുറത്തുള്ള ഫോണ്വിളികള്

- ഭീഷണി, അജ്ഞാത സന്ദേശങ്ങള്

- വായ്പയെടുത്തവരെയോ ബന്ധുക്കളെയോ സുഹൃത്തുക്കളെയോ സഹപ്രവര്ത്തകരെയോ പൊതുമധ്യത്തിലോ സ്വകാര്യമായോ വാക്കുകളിലൂടെയോ ശാരീരികമായോ ഉപദ്രവിക്കല്, അധിക്ഷേപിക്കല്.

- അക്രമം, വായ്പയെടുത്തവരുടെയോ ബന്ധുക്കളുടെയോ ആസ്തികള് നശിപ്പിക്കാനോ അപകീര്ത്തിപ്പെടുത്താനോ ശ്രമിക്കല്.

- തെറ്റായതോ തെറ്റിദ്ധാരണാജനകമായതോ ആയ കാര്യങ്ങള് വായ്പ എടുത്തയാളെ കുറിച്ച് പറഞ്ഞുപരത്തുക.

ബാങ്കുകള് ഉള്പ്പടെയുള്ള ധനകാര്യ സ്ഥാപനങ്ങളെ ഒരൊറ്റ, സമഗ്ര നിയമത്തിന് കീഴില് കൊണ്ടുവന്ന് വായ്പയെടുത്തവര്ക്ക് വായ്പാദാതാക്കളില് നിന്നും മാന്യമായ പെരുമാറ്റം ഉറപ്പുനല്കുകയെന്നതാണ് ആര്ബിഐ ലക്ഷ്യമിടുന്നത്. ഇതോടെ വായ്പ അടക്കാത്തതിന്റെ പേരില് ആളുകള് നേരിടുന്ന അധിക്ഷേപങ്ങള്ക്ക് വിരാമമാകുമെന്ന് കരുതാം.