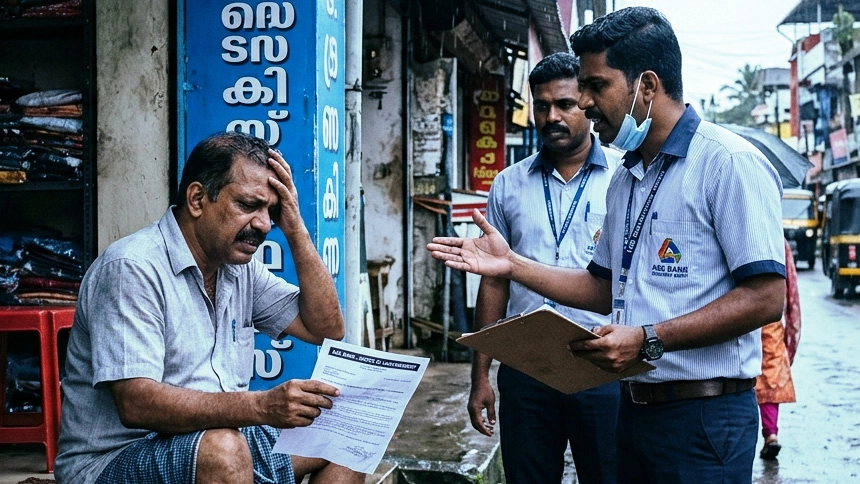

വർധിച്ചു വരുന്ന ജീവിതച്ചെലവുകൾക്ക് ആനുപാതികമായ സേവിങ്സ് ഇല്ലാത്ത അവസ്ഥയിൽ ഇഷ്ടമുള്ള വസ്തുക്കൾ, വാഹനങ്ങൾ , വീട് എന്നിവയെല്ലാം സ്വന്തമാക്കുന്നതിനായി ആളുകൾ ലോൺ എടുക്കുന്നത് സ്വാഭാവികമാണ്.ഇന്ന് ഇന്ത്യയിലെ എത്രയോ കുടുംബങ്ങൾക്ക് വായ്പകൾ ജീവിതത്തിന്റെ ഭാഗമായിരിക്കുന്നു. എന്നാൽ പലപ്പോഴും തിരിച്ചടവിന്റെ കാര്യം വരുമ്പോൾ ലോൺ എടുക്കുന്ന ആവേശമൊന്നും കാണാറില്ല. ഹിഡൻ ചാർജുകൾ ഉൾപ്പെടെ മാസം തോറും എത്ര രൂപ EMI അടച്ചാലും ലോൺ തീരാത്ത അവസ്ഥയിൽ വട്ടം ചുറ്റുന്ന ധാരാളം ആളുകളുണ്ട്.

- 1. ലോൺ ബാലൻസ് ട്രാൻസ്ഫർ – കുറഞ്ഞ പലിശയിൽ പോകുക

- 2. ലോൺ കാലാവധി (Tenure) കൂട്ടാതിരിക്കുക

- 3. പാർഷ്യൽ പേയ്മെന്റ് നടത്തുക

- 4. ബാങ്കിനോട് പലിശ നിരക്ക് കുറയ്ക്കാൻ അഭ്യർത്ഥിക്കുക

- 5. വായ്പകൾ ഒന്നിച്ച് ഓർഗനൈസ് ചെയ്യുക (Loan Consolidation)

- 6. ടോപ്പ്-അപ്പ് ലോൺ ചെയ്യാതിരിക്കുക

- 7. ഫ്ലോട്ടിംഗ് പലിശ നിരക്ക് സ്വീകരിക്കുക

- 8. വായ്പ എടുക്കുന്നതിന് മുമ്പ് കൃത്യമായ EMI കണക്കാക്കുക

- 9. എമർജൻസി ഫണ്ട് കരുതി വയ്ക്കുക

- 10. കുടുംബ ബജറ്റ് കൃത്യമായി പ്ലാൻ ചെയ്യുക , ചിലവുകൾ നിയന്ത്രിക്കുക

സ്വന്തം വീട് സ്വന്തമാക്കാൻ ഹൗസ് ലോൺ, മികച്ച വിദ്യാഭ്യാസത്തിന് വിദ്യാഭ്യാസ വായ്പ, കാർ വാങ്ങാൻ ഓട്ടോ ലോൺ, അതുപോലെ മെഡിക്കൽ അടിയന്തിരാവസ്ഥകൾക്ക്, പേഴ്സണൽ ലോൺ എന്നിവയ്ക്കെല്ലാമായാണ് കൂടുതലാളുകളും ലോൺ എടുക്കുന്നത്. പലരും അവരുടെ വരുമാനത്തിന്റെ 30% – 60% വരെ EMI അടയ്ക്കുന്നതിൽ ചെലവഴിക്കാറുണ്ട്. ഇത് സേവിങ്സിനെയും, കുടുംബ ബജറ്റിനെയും ഗുരുതരമായി ബാധിക്കുന്നു. EMI കുറച്ച് സാമ്പത്തികം കൂടുതൽ സ്ഥിരതയുള്ളതാക്കുക എന്നത് ഏറെ പ്രാധാന്യമർഹിക്കുന്ന കാര്യമാണ്. അല്ലാത്തപക്ഷം മറ്റ് സേവിങ്സുകൾ ഒന്നും ഇല്ലാതാകും.

ആരോഗ്യകരമായ രീതിയിൽ EMI കുറച്ച് സാമ്പത്തികം കൂടുതൽ സ്ഥിരതയുള്ളതാക്കാൻ എന്തെല്ലാം കാര്യങ്ങൾ ചെയ്യാമെന്ന് നോക്കാം.

1. ലോൺ ബാലൻസ് ട്രാൻസ്ഫർ – കുറഞ്ഞ പലിശയിൽ പോകുക

നിങ്ങളുടെ നിലവിലെ വായ്പയ്ക്ക് കൂടുതൽ പലിശയാണെങ്കിൽ, അതിനെ ലോൺ ബാലൻസ് ട്രാൻസ്ഫർ വഴി മറ്റൊരു കുറഞ്ഞ പലിശ നിരക്ക് നൽകുന്ന ബാങ്കിലേക്ക് മാറ്റുക. ഉദാഹരണത്തിന്, ഇപ്പോൾ 11% പലിശയുള്ള ഹൗസ് ലോൺ ഉണ്ടെങ്കിൽ, 8.5% പലിശനിരക്ക് വാഗ്ദാനം ചെയ്യുന്ന ബാങ്കിലേക്ക് അത് മാറ്റുന്നത് EMI കുറയ്ക്കാൻ വലിയ സഹായം ചെയ്യും. നിലവിൽ ഒട്ടുമിക്ക ബാങ്കുകളും ഈ ഓഫർ നൽകുന്നുണ്ട്. സാധാരണയായി ബാങ്കുകൾക്ക് ട്രാൻസ്ഫർ ഫീസ്, പ്രോസസ്സിംഗ് ചാർജ്ജ് എന്നിവ ഉണ്ടാകാം. പക്ഷേ, ഈ ചെലവുകൾക്കും മുകളിലായി ലഭിക്കുന്ന ലാഭം കൂടുതൽ ആയിരിക്കും. ഇത്തരത്തിൽ ലോൺ ബാലൻസ് ട്രാൻസ്ഫർ ചെയ്യുമ്പോൾ ഒരേ തിരിച്ചടവ് കാലാവധി നിലനിർത്തിയാലും, EMIയും മൊത്തം പലിശയും കുറയുന്നു.

2. ലോൺ കാലാവധി (Tenure) കൂട്ടാതിരിക്കുക

വ്യത്യസ്ത വായ്പകൾക്ക് വ്യത്യസ്ത തിരിച്ചടവ് കാലാവധി ആയിരിക്കും. 5 വർഷം, 10 വർഷം, 20 വർഷം തുടങ്ങിയ രീതിയിൽ അത് മാറിക്കൊണ്ടിരിക്കും. കാലാവധി കൂട്ടുമ്പോൾ EMI കുറയും. അത് തുടക്കത്തിൽ ഒരു ആശ്വാസമായി തോന്നിയേക്കാം. ഉദാഹരണത്തിന്, ₹20 ലക്ഷം ലോൺ 10 വർഷത്തേക്കാണ് എടുത്തിരിക്കുന്നത് എങ്കിൽ, അതിനെ 15 വർഷമാക്കി നീട്ടുമ്പോൾ EMI കുറയും.ഈ മാർഗം താൽക്കാലികമായി സാമ്പത്തിക സമ്മർദ്ദം കുറയ്ക്കാൻ ഉദ്ദേശിക്കുന്നവർക്ക് അനുയോജ്യമാണ്. എന്നാൽ മൊത്തം പലിശ ചെലവ് കൂടും. ഒടുവിൽ ലോൺ തിരിച്ചടവ് തീരുമ്പോൾ ഭീമയായ ഒരു തുക നഷ്ടമാകും.

3. പാർഷ്യൽ പേയ്മെന്റ് നടത്തുക

ലോൺ എല്ലായ്പ്പോഴും മാസഗഡുക്കളായി തന്നെ തിരിച്ചടക്കണമെന്ന് നിർബന്ധമില്ല. ഒരു വാർഷിക ബോണസ് , അധിക വരുമാനം എന്നിവ ലഭിക്കുമ്പോൾ വായ്പയുടെ ഭാഗിക പണമടയ്ക്കുന്നത് വലിയൊരു നേട്ടമാണ് ഉണ്ടാക്കുക.ഇതിലൂടെ വായ്പയുടെ പ്രിൻസിപ്പൽ എമൗണ്ട് കുറയുന്നു.അതിന്റെ ഭാഗമായി EMIയും മൊത്തം പലിശയും കുറയാം. എന്നാൽ പലരും ഈ മാർഗം സ്വീകരിക്കാൻ വിമുഖത കാണിക്കുന്നു എന്നതാണ് വാസ്തവം. ആലോചിച്ചു പ്രവർത്തിച്ചാൽ മികച്ച മാർഗ്ഗമാണിതെന്നു മനസിലാക്കാം.എന്നാൽ പല വായ്പകൾക്കും പ്രീപെയ്മെന്റ് ചാർജ് ഉണ്ടായേക്കാം. അതിനാൽ, ലോൺ ഡോക്യുമെന്റ് വായിച്ച് മാത്രമേ തീരുമാനം എടുക്കാവൂ.എന്നാൽ കൃത്യമായ ഇടവേളകളിൽ നിശ്ചിത തുക പ്രീ പേയ്മെന്റ് ചെയ്താൽ ഗുണകരമാണ്.

4. ബാങ്കിനോട് പലിശ നിരക്ക് കുറയ്ക്കാൻ അഭ്യർത്ഥിക്കുക

നിങ്ങൾക്ക് വളരെ മികച്ച ക്രെഡിറ്റ് സ്കോർ ഉണ്ടെങ്കിൽ പലിശ കുറയ്ക്കാൻ ബാങ്കിനോട് അഭ്യർത്ഥിക്കാം. പലപ്പോഴും, പുതിയ ഉപഭോക്താക്കൾക്ക് ഇളവുകൾ നൽകുന്ന ബാങ്കുകൾ, നിലവിലുള്ള ഉപഭോക്താക്കൾക്കും concessional interest നൽകാറുണ്ട്. 750 നുമുകളിൽ നല്ല CIBIL സ്കോർ ഉള്ള വ്യക്തിയാണ് നിങ്ങളെങ്കിൽ തീർച്ചയായും ബാങ്ക് മാനേജറെ നേരിട്ട് കണ്ടു ഇക്കാര്യം ആവശ്യപ്പെടുക കൂടുതൽ ഫലപ്രദമായേക്കാം.

5. വായ്പകൾ ഒന്നിച്ച് ഓർഗനൈസ് ചെയ്യുക (Loan Consolidation)

ഒരു വ്യക്തിക്ക് പലവിധ വായ്പകൾ ഉണ്ടെന്നു കരുതുക. പല വായ്പകൾ ഒന്നിച്ച് കൈകാര്യം ചെയ്യുമ്പോൾ, അതെല്ലാം കൂടുതൽ ഗുണകരമായ ഒരു വായ്പയായി കണ്സോളിഡേറ്റ് ചെയ്യാൻ സാധിക്കും. ഉദാഹരണത്തിന്, രണ്ട് പേഴ്സണൽ ലോണുകളും ഒരു ക്രെഡിറ്റ് കാർഡ് ഡ്യൂയും ഉണ്ടെങ്കിൽ, അതെല്ലാം കൂട്ടിയൊതി, കുറച്ച് പലിശനിരക്കുള്ള ഒറ്റ വായ്പയായി മാറ്റാം.കുറഞ്ഞ EMI, ഒറ്റയിടത്ത് മാത്രം പെയ്മെന്റ്, മാനേജ്മെന്റ് എളുപ്പമാകുന്നു തുടങ്ങിയ ഗുണങ്ങളുണ്ട് ഇങ്ങനെ ചെയ്യുമ്പോൾ .

6. ടോപ്പ്-അപ്പ് ലോൺ ചെയ്യാതിരിക്കുക

ഒരു വ്യക്തിക്ക് കൃത്യമായ ലോൺ റീ പേയ്മെന്റ് ട്രാക്ക് റെക്കോർഡ് ഉണ്ടെങ്കിൽ വായ്പ ടോപ് അപ്പ് ചെയ്ത് കൂടുതൽ പണം ലഭ്യമാക്കാനുള്ള നീക്കങ്ങൾ ബാങ്കുകളുടെ ഭാഗത്ത് നിന്നും ഉണ്ടാകുന്നത് സ്വാഭാവികമാണ്. ഇത്തരത്തിൽ ലോൺ ലഭിക്കുമ്പോൾ മറ്റ് പല ആവശ്യങ്ങളും നിറവേറ്റാനും സാധിക്കും. എന്നാൽ ഇവിടെയാണ് ആവശ്യമേത് അത്യാവശ്യമേത് എന്ന് വിവേചിച്ചറിയേണ്ടത്. ലോൺ ടോപ് അപ്പ് ചെയ്താൽ സ്വാഭാവികമായും EMI വർധിക്കും. ഇത് ഉപഭോക്താവിനെ കൂടുതൽ കടക്കെണിയിലേക്ക് എത്തിക്കും.

7. ഫ്ലോട്ടിംഗ് പലിശ നിരക്ക് സ്വീകരിക്കുക

ലോൺ എടുക്കുമ്പോൾ ഫ്ലോട്ടിംഗ് പലിശ നിരക്ക് , ഫിക്സഡ് പലിശ നിരക്ക് എന്നിങ്ങനെ രണ്ട് തരം പലിശനിരക്കുകളുണ്ട്. ഫിക്സഡ് റേറ്റ് കൂടുതൽ സുരക്ഷിതം ആണ്, പക്ഷേ ഫ്ലോട്ടിംഗ് നിരക്ക് ട്രെൻഡിൽ പലിശ കുറഞ്ഞിരിക്കുന്ന അവസ്ഥയിൽ ആ പലിശക്കുറവ് നിങ്ങൾക്കും ലഭിക്കും. അതിനാൽ ദീർഘകാല വായ്പകൾ എടുക്കുമ്പോൾ ഫ്ലോട്ടിംഗ് പലിശ നിരക്ക് ഗുണകരമാണ്. ഉദാഹരണമായി പറഞ്ഞാൽ ഇപ്പോൾ പലിശ നിരക്ക് 9% ആണെങ്കിൽ, വരാനിരിക്കുന്ന വർഷങ്ങളിൽ അത് 7.5% ആയി കുറയാമെന്നുള്ള പ്രതീക്ഷയുണ്ടെങ്കിൽ ഫ്ലോട്ടിംഗ് തിരഞ്ഞെടുക്കാം.

8. വായ്പ എടുക്കുന്നതിന് മുമ്പ് കൃത്യമായ EMI കണക്കാക്കുക

EMI കാൽക്കുലേറ്റർ ഉപയോഗിച്ച് വായ്പ എടുക്കുന്നതിന് മുമ്പ് തന്നെ EMI എത്ര വരും, മൊത്തം പലിശ എത്ര വരും എന്നത് കൃത്യമായി കണക്കാക്കുക.ലോൺ തുക, കാലാവധി, പലിശ നിരക്ക്

എന്നീ കാര്യങ്ങൾ പരിഗണിക്കുക.ഈ കണക്കുകൾ അറിയാതെ വായ്പ എടുക്കുന്നത് പിന്നീട് സാമ്പത്തിക സമ്മർദ്ദമായി മാറും. അതോടൊപ്പം കൃത്യമായ മാസാവരുമാനം ഉറപ്പാക്കുക. മാസാവരുമാനത്തിന്റെ പരമാവധി 40 % മാത്രം വായ്പാ തിരിച്ചടവ് ഇനത്തിൽ പോകുന്ന തരത്തിൽ വായ്പകൾ ക്രമീകരിക്കുക.

9. എമർജൻസി ഫണ്ട് കരുതി വയ്ക്കുക

ഒരു കുടുംബത്തിന് കുറഞ്ഞത് 3–6 മാസത്തെ EMI അടയ്ക്കാൻ കഴിയുന്ന രീതിയിൽ എമർജൻസി ഫണ്ട് ഉണ്ടാകണം. ജോലി നഷ്ടമാകുക, ആരോഗ്യപ്രശ്നങ്ങളുണ്ടാകുക തുടങ്ങിയ സാഹചര്യങ്ങളിൽ ഇത്തരത്തിൽ ഒരു കരുതൽ തുകയുള്ളത് വലിയ സഹായമാകും.ഇത് സ്ഥിരമായി മാറ്റിവെക്കുക. നിങ്ങളുടെ സേവിങ്സ് അക്കൗണ്ടിൽ അല്ലെങ്കിൽ ഫ്ലെക്സി ഡെപോസിറ്റിന്റെ ഭാഗമായി ഇതിനെ കാണുക.

10. കുടുംബ ബജറ്റ് കൃത്യമായി പ്ലാൻ ചെയ്യുക , ചിലവുകൾ നിയന്ത്രിക്കുക

പ്രായോഗികവും ലളിതവുമായ രീതിയിൽ പ്രതിമാസ ഫാമിലി ബഡ്ജറ്റ് തയ്യാറാക്കുക. നിങ്ങളുടെ വരുമാനവും നിർബന്ധമായ ചെലവുകളും ഉൾപ്പെടുത്തി വേണം ഇത് ചെയ്യാൻ.ചെലവിനുള്ള തുക മാറ്റിവച്ച ശേഷം ബാക്കി EMI അടയ്ക്കാനും സേവിങ്സിനും ആയി കരുതി വയ്ക്കുക. ബജറ്റിങ്ങ് എന്നത് ഒരു വ്യക്തിയുടെ ഏറ്റവും വലിയ ആസ്തിയാണ്. ചെറുതായി തുടങ്ങി പതിയെ മെച്ചപ്പെടുത്തുക.

EMI എന്നത് ജീവിതത്തിൽ ഏറ്റവും വലിയ സാമ്പത്തിക പ്രതിബദ്ധതകളിലൊന്നാണ്. എന്നാൽ, അതിനെ സ്മാർട്ടായി മാനേജുചെയ്താൽ, നിങ്ങൾക്ക് സേവിങ്സും, കുടുംബത്തിന്റെ ആവശ്യങ്ങൾക്കുള്ള പണവും ഒരേ സമയം നേടാനാകും.ചിന്തിച്ച് വായ്പ എടുക്കുക, സേവിങ്സ് ഉറപ്പാക്കുക, കുടുംബത്തിന്റെ ആവശ്യങ്ങൾ കൃത്യമായി പണം വകയിരുത്തുക എന്നതാണ് വിജയഫോർമുല.